下請法(下請代金支払遅延等防止法)

前回に続いて下請法(下請代金支払遅延等防止法)につて経験の一部を記録に残します。

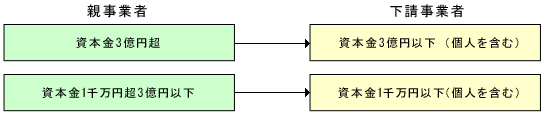

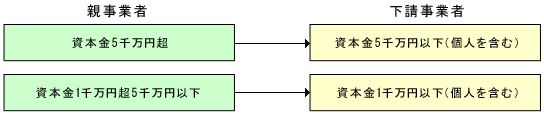

下請法の対象となる取引は事業者の資本金規模と取引の内容で定義されてます。

(1)物品の製造・修理委託及び政令で定める情報成果物・役務提供委託を行う場合

(2)情報成果物作成・役務提供委託を行う場合((1)の情報成果物・役務提供委託を除く。)

と公正取引委員会や中小企業庁などのホームページで説明がありますが、下請けをする中小企業を支援する法律です。

まず自社が、下請けをしている資本金3億円以下の下請事業者であるか、次に仕入先へ下請けを出している親事業者であるか確認してください。

しかし、親事業者Aが業務効率化のため資本金が小さい(例えば1千万円の)子会社Bを使い、下請事業者Cに下請けを委託しても、ただのトンネルの場合は、親事業者Aが親事業者として下請法の適用になります。

下請けとは製造業であれば、図面を仕入先で作成していれば、下請けとはならないと判断するのが簡単でしょう。

下請法に違反した場合は、遅延代金を利息をつけて下請事業者に支払うことなります。(下請法の違反だけでは刑事罰は無いです。)

金額的にはインパクトは少ないですが、改善をしないと公開され社会的に制裁を受けるのがダメージが大きいです。

それでも改善をしないと悪質とみなされ独占禁止法(独禁法)の違反となります。

下請法を遵守するには購買部署だけが取り組むのではなく、実際に発注する部署、受け入れする部署、コンピューターシステム部署およびトップの理解が必要で全社的な取り組みが必要ですが、世間的に認知度が低く社内の協力が得られにくいのが問題です。いかに関連部署にも認識させ協力を得るかがキーとなります。